«Мы ожидаем, что потенциал дальнейшего роста курса евро/доллар будет ограничен. Прежде всего, следует иметь в виду, что Европейский Центральный Банк будет стремиться сохранить текущие масштабы денежного стимулирования. И хотя конкретное значение обменного курса не является целью ЕЦБ, этот фактор все равно играет роль. В ближайшие месяцы ЕЦБ может подчеркнуть, что двери для расширения программы покупки активов остаются открыты. В течение последних 12 месяцев цены на нефть тесно коррелируют с евро/долларов, поэтому существенное ралли может оказаться затруднительным».

«Тем не менее, с другой стороны развитие нисходящего движения в евро/доллар также может носить ограниченный характер в связи с постепенным восстановлением объемов производства в еврозоне, повышением конкурентноспособности, фискальными улучшениями и по-прежнему увеличивающимся профицитом платежного баланса. С нашей точки зрения, цены в перспективе будут развивать консолидацию в широком диапазоне 1.0800 — 1.1400. В текущей точке, учитывая проблемы экономического роста и инфляции соотношение риска и потенциальной доходности сообщает о том, что следует рассчитывать на движение в сторону нижней границы обозначенного диапазона».

Данные индикатора позиционирования на валютном рынке от BNP Paribas. Расчет ведется на основании: позиционирования непосредственно клиентов данного банка, данных International Money Market, отслеживания позиций валютного фонда.

Рынок сохраняет умеренные длинные позиции в долларе США и британском фунте стерлингов. Сохраняется возможность для наращивания длинных позиций в этих валютах в будущем. Настроения в отношении евро продолжают улучшаться. Все компоненты, за исключением IMM, теперь позитивны. Среди валют товарно-сырьевого блока канадский и новозеландский доллары, а также норвежская крона имеют наибольшие короткие позиции в сравнении с шортами, удерживаемыми по австралийской валюте.

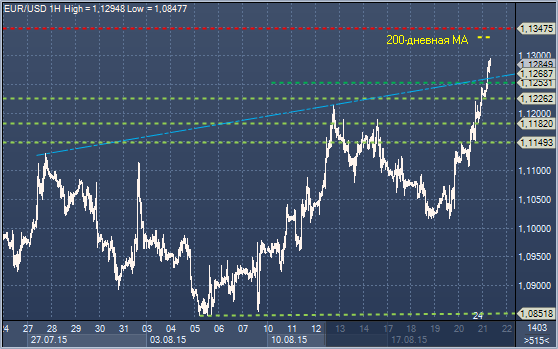

Евро/доллар. Технический взгляд Сопротивление 4: $1.1467 - месячный максимум 15 мая Сопротивление 3: $1.1436 - максимум 18 июня Сопротивление 2: $1.1347 - максимум 23 июня Сопротивление 1: $1.1332 - 200-дневное скользящее среднее значение Текущий курс валютной пары: $1.1284 Поддержка 1: $1.1253 - часовое сопротивление 21 августа, теперь поддержка Поддержка 2: $1.1226 - часовая поддержка 21 августа Поддержка 3: $1.1182 — часовая поддержка 20 августа Поддержка 4: $1.1149 - часовая поддержка 20 августа

Комментарий: продолжается рост пары после прорыва и закрытия выше $1.1216, предыдущего ключевого сопротивления, что смещает бычий фокус на $1.1332-47, область 200-дневного скользящего среднего значения. Стоит отметить, что пара не закрывалась выше 200-дневного скользящего среднего значения с июля 2014 года, а закрытие выше в июне 2014 года был лишь мимолетным. Слои поддержки накапливаются, но медведям теперь нужно закрытие ниже $1.1182, чтобы ослабить давление быков, и ниже $1.1094, чтобы сосредоточиться на уверенном снижении.

Фунт/доллар. Бросается в глаза, что цены в последнее время не способны подняться выше 1.5700. Пока сохраняется диапазон 1.5550 — 1.5720. Следует торговать от его границ, не занимая крупных позиций в любом направлении.

Аусси/доллар. Беспокойства в отношении Китая должны сохранять доллар сильным к развивающимся валютам, а также против аусси. Следует рассматривать возможность открытия коротких позиций на попытках развития восходящего движения.

Излишки сырья растут не по дням, а по часам, поскольку снижение курса юаня стимулирует китайских производителей и способствует росту объемов добычи на внутреннем рынке. Совершенно очевидно, девальвация валюты играет на руку некоторым добывающим компаниям, которым приходится выживать в условиях падения цен на сырье - зачастую ниже себестоимости. На прошлой неделе Народный банк Китая провел неожиданную девальвацию юаня, в результате которой валюта пережила самое масштабное дневное падение за последние два десятка лет. Китайская валюта последовала примеру своих соседей по развивающемуся сегменту, которые, по данным индекса MSCI , упали к минимальным уровням с 2010 года. В сочетании со снижением цен на нефть это помогает держаться на плаву горнодобывающим компаниям, которые работают на грани себестоимости.

Слабая валюта делает импорт сырья дороже и, соответственно, повышает привлекательность ресурсов, добываемых на территории страны. Для Китая это в первую очередь уголь, железная руда и алюминий. Конечно, эффект слабого юаня для каждой отрасли будет разным. По данным Macquarie, на долю Китая приходится более половины всего производимого в мире алюминия и стали, а также 70% энергетического и металлургического угля. Но вот добыча железной руды - ключевого сырья для сталелитейной промышленности - не превышает 10% от мирового объема. Всех перечисленных сырьевых активов на мировых рынках уже давно в избытке, поэтому цены на них неуклонно падают. Алюминий не стоил так дешево последние шесть лет, а фьючерсы на уголь обосновались в районе 12-летних минимумов. Таким образом, эффект слабой валюты может на время усилить нисходящее давление на цены из-за дальнейшего роста предложения.

"Китайские шахты зачастую работают на грани рентабельности, поэтому девальвация юаня позволит им отсрочить неизбежные убытки и, соответственно, затруднит балансировку перенасыщенных мировых рынков", - отмечают аналитики Bernstein. За пределами Китая крупные горнодобывающие компании развивающихся (и не только) стран уже ощутили на себе преимущества падения валютных курсов. Австралийский доллар на прошлой неделе протестировал шестилетние минимумы, а чилийский песо в паре с долларом достиг самой низкой отметки за последние 12 лет. Правительство Казахстана решило сделать свою валюту свободно плавающей, в результате, вчера в начале торгового дня тенге потерял более 20% стоимости. Это обстоятельство пошло на пользу акциям компании Kaz Minerals - производителя меди, зарегистрированного на лондонской бирже. Они подорожали на 19%.

Тейдингово-сырьевая компания Glencore на этой неделе сообщила о том, что 42% влияния ценовой динамики на прибыль в первом полугодии этого года компенсировано сокращением затрат и динамикой валютных курсов. Китайский импорт угля традиционно играл роль балансира на рынке. Но девальвация курса юаня может привести к снижению внутренних цен по сравнению с конъюнктурой мирового рынка. Таким образом, Китай продолжит сокращать объемы импорта, которые уже упали почти на 34% за первые семь месяцев текущего года. Кроме того, угольная промышленность страны пользуется государственной поддержкой. В этом году Пекин запретил сжигание угля с высоким содержанием гари и серы - прямое попадание по австралийскому импорту. "Девальвация юаня приведет к тому, что разрыв между ценами внутреннего и внешнего рынка энергетического угля продолжит расти, а спрос со стороны китайских покупателей, соответственно, сокращаться до тех пор, пока разница не уменьшится", - отмечают аналитики Goldman Sachs.

Уголь играет ключевую роль для таких горнодобывающих гигантов как Glencore и Rio Tin. В частности, генеральный директор Glencore Иван Глазенберг на этой неделе заявил о том, что китайский импорт угля может сократиться до 130 млн. тонн в этом году по сравнению с 200 млн. тонн в прошлом году. При этом он также добавил, что растущий спрос со стороны Индонезии может частично исправить ситуацию. В Goldman Sachs также отмечают, что на рынке алюминия текущие цены могут привести к сокращению объемов производства на 4 млн. тонн за пределами Китая и на 6 млн. тонн внутри страны. При этом банк также прогнозирует самый длинный период снижения рентабельности предельных производителей до минусовых значений за целое поколение. Это связано с сокращением затрат, субсидиями и тем фактом, что основная часть наименее болезненного сокращения объемов добычи за пределами Китая уже произошла.

Рынок сохраняет умеренные длинные позиции в долларе США и британском фунте стерлингов. Сохраняется возможность для наращивания длинных позиций в этих валютах в будущем. Настроения в отношении евро продолжают улучшаться. Все компоненты, за исключением IMM, теперь позитивны. Среди валют товарно-сырьевого блока канадский и новозеландский доллары, а также норвежская крона имеют наибольшие короткие позиции в сравнении с шортами, удерживаемыми по австралийской валюте.

Рынок сохраняет умеренные длинные позиции в долларе США и британском фунте стерлингов. Сохраняется возможность для наращивания длинных позиций в этих валютах в будущем. Настроения в отношении евро продолжают улучшаться. Все компоненты, за исключением IMM, теперь позитивны. Среди валют товарно-сырьевого блока канадский и новозеландский доллары, а также норвежская крона имеют наибольшие короткие позиции в сравнении с шортами, удерживаемыми по австралийской валюте.

Фунт/доллар. Бросается в глаза, что цены в последнее время не способны подняться выше 1.5700. Пока сохраняется диапазон 1.5550 — 1.5720. Следует торговать от его границ, не занимая крупных позиций в любом направлении.

Фунт/доллар. Бросается в глаза, что цены в последнее время не способны подняться выше 1.5700. Пока сохраняется диапазон 1.5550 — 1.5720. Следует торговать от его границ, не занимая крупных позиций в любом направлении. Аусси/доллар. Беспокойства в отношении Китая должны сохранять доллар сильным к развивающимся валютам, а также против аусси. Следует рассматривать возможность открытия коротких позиций на попытках развития восходящего движения.

Аусси/доллар. Беспокойства в отношении Китая должны сохранять доллар сильным к развивающимся валютам, а также против аусси. Следует рассматривать возможность открытия коротких позиций на попытках развития восходящего движения. Евро/франк. Мы ожидаем, консолидацию в диапазоне 1.0720 — 1.0800 и немного предвзято относимся к продажам на росте.

Евро/франк. Мы ожидаем, консолидацию в диапазоне 1.0720 — 1.0800 и немного предвзято относимся к продажам на росте. Сырья все больше, покупателей все меньше

Сырья все больше, покупателей все меньше