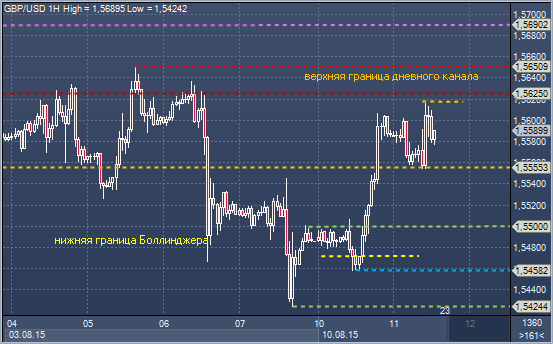

Фунт/доллар. Технический взгляд Сопротивление 4: $1.5737 — 1%-ная волатильность Сопротивление 3: $1.5687/00 — максимум 29 июля, 61,8% от $1.5927-$1.5332 Сопротивление 2: $1.5647 — максимум 5 августа Сопротивление 1: $1.5625 - сопротивление на часовом графике Текущий курс валютной пары: $1.5589 Поддержка 1: $1.5555 — часовая поддержка Поддержка 2: $1.5500 - максимум первоначального восстановления 7 августа Поддержка 3: $1.5460 — минимум 10 августа Поддержка 4: $1.5416/26 - 76,4% от $1.5332-$1.5687, минимум 7 августа

Комментарий:: восстановление в настоящее время приближается к ключевому ближайшему сопротивлению между $1.5625-$1.5647. Дальнейшее повышение над этим уровнем требуется, чтобы качнуть уклон рынка в бычью сторону и снова бросить вызов области $1.5687-$1.5700. Промежуточная поддержка поднимается до $1.5555. Падение ниже этой отметки разочарует быков на данном этапе и укажет на то, что рост выдыхается, а уровни $1.5500-$1.5460 окажутся под ударом. Подъем над $1.5700 обеспечит движение к следующей цели на $1.5787

Рубль снижается во вторник на фоне возврата цен на нефть на нисходящую траекторию. Ранее сегодня котировки сырья подскакивали вверх на оптимизме по поводу девальвации китайского юаня, призванного стимулировать национальную экономику и нанести удар по дефляции цен производителей. Участники рынка признают, что сейчас рубль сильно коррелирует с динамикой нефти, поскольку влияние иных факторов ослаблено. Так, накануне рубль подорожал к доллару на 2 %, отражая коррекционное восстановление нефти с полугодовых минимумов. Сейчас же нефть марки Brent снижается с начала дня на пол процента, падает и рубль.

Девальвация китайского юаня пока неоднозначно проявляется через динамику отдельных инструментов, поэтому точно, сказать, как она влияет на рубль пока трудно. Китай во вторник провел 2-процентную девальвацию юаня, пытаясь стимулировать рост экономики, замедлившейся до минимального за десятилетия темпа. После девальвации курс юаня опустился почти до трехлетнего минимума, вслед за ним посыпались региональные валюты и валюты товарно-сырьевого блока.

В числе внутренних негативных для рубля факторов можно назвать плотный график выплат по внешнему долгу с сентября и до конца года в условиях западных санкций, хотя Банк России старается успокаивать участников рынка, заявляя, что не ждет избыточного спроса на валюту в связи с этими платежами. По последним данным регулятора, с сентября и до конца года номинальный объем выплат по внешнему долгу банков и нефинансовых организаций вместе с процентами составляет $61 миллиард. Фактический уровень чистых платежей по внешнему долгу он оценивает за этот период в $35 миллиардов.

Накануне глава государства похвалил главу ЦБР за поддержку рубля. Вероятно, эта поддержка сейчас заключается в том, что регулятор перестал ежедневно продавать рубль на сумму в $200 миллионов. Когда же ЦБ начнет покупать рубль и продавать иностранную валюту, сейчас сказать трудно. По нашим оценкам, эти уровни начинаются в районе 70 рублей за доллар.

Девальвация юаня Китаем гулким эхом отозвалась на рынках: нефть прерывала попытки развить восстановление и повернула ниже, потянув за собой рубль, цены на промышленные металлы рухнули, в частности ощутимые потери несет никель и медь, а фондовые индексы оказались в красной зоне. В стороне не остались и валюты азиатских стран, в том числе австралийский и новозеландский доллары. Рост доллар/юаня был остановлен вблизи 6.33, однако китайская валюта остается под давлением, при этом офшорный юань в Гонконге продолжил падать, в результате чего спред CNH-CNY достиг максимального значения с конца 2011 года.

Аусси/доллар по-прежнему прижат к минимумам сессии, и, хотя биды вблизи семьдесят третьей фигуры пока удерживают пару, риски остаются смещены в пользу медведей. Прорыв ниже может придать импульс для снижения к $0.7260, после чего под прицелом окажутся минимумы конца июля в районе $0.7235. В целом же предпринимаемые с начала месяца попытки австралийского доллара сформировать основание не вызывают большого оптимизма, и стабилизация, принимая во внимание развитие событий на рынке сырья и азиатском регионе, выглядит хрупкой, и цели в районе $0.70 выглядят весьма реалистичными.

Курс евро растет во вторник к доллару США и японской иене после достижения соглашения Греции с международными кредиторами об основных условиях третьей программы финансовой помощи. Греция получит от Евросоюза и МВФ около 85 миллиардов евро в течение трех лет, сообщил представитель министерства финансов страны на условиях анонимности. Причем, греческие банки "немедленно" получат 10 миллиардов евро на рекапитализацию и будут рекапитализованы к концу текущего года. Переговоры длились 23 часа. Представитель Еврокомиссии подтвердила, что кредиторы и Греция достигли "принципиального" соглашения о помощи, и сказала, что теперь будет проведена его политическая оценка. Глава Еврокомиссии Жан-Клод Юнкер проведет сегодня переговоры с канцлером Германии Ангелой Меркель и президентом Франции Франсуа Олландом. Греческое правительство надеется, что соглашение будет ратифицировано парламентом в среду или четверг, а после этого будет рассмотрено министрами финансов еврозоны в пятницу. Это станет основой для предоставления средств к 20 августа, когда Греция должна заплатить 3,2 миллиарда евро ЕЦБ.

С другой стороны, доллар снижается после выхода отчета, показавшего, что рост стоимости рабочей силы в США в первом квартале был пересмотрен с +6,7% до +2,3%. Во втором квартале 2015 года, согласно предварительным данным министерства труда, она выросла на 0,5%. Тем не менее, опрошенные агентством Bloomberg аналитики не ожидали изменения показателя. Производительность труда в прошедшем квартале выросла на 1,3%, что хуже прогноза экспертов, ожидавших роста на 1,6%. В то же время, в январе-марте производительность труда упала на 1,1%, а не на 3,1%, как сообщалось ранее. За 12 месяцев, закончившихся в июне, производительность труда выросла всего на 0,3%. Стоимость рабочей силы в указанный период повысилась на 2,1%. Последний показатель наиболее актуален в преддверии возможного повышения ставки ФРС в сентябре. "Мы почти не видим роста производительности, - говорит экономист BNP Paribas Лора Роснер. - Это может стать одной из причин, почему ФРС будет повышать ставки очень постепенно". Дело здесь в сокращении расходов на новое оборудование во время рецессии и снижении инвестиций в программное обеспечение

Иена в очередной раз выполняет функцию валюты-убежища в свете ухудшения настроя на рынках, однако при всей сдержанности реакции доллар/иены на девальвацию юаня, пара все же торгуется с позитивным настроем. Япония вряд ли останется безучастна к присоединению Китая к глобальной валютной войне. Китай является ее крупнейшим торговым партнером Японии, и ухудшение условий для японских экспортеров, вероятно, дополнит список причин для беспокойства Банка Японии, мечты которого о достижении целевого уровня инфляции и так оказался под угрозой в виду падения цен на нефть. Между тем, события в Китае предполагают опасность новой волны оттока капитала. Ранее страна уже потратила около $300 млрд. на компенсацию последствий такового, и дальнейшее сокращение резервов Китая будет предполагать сокращение спроса на государственные облигации развитых стран.

Быки по доллар/иене, тем временем, не оставляют попыток пробиться выше Y125.00. Сильный интерес к продаже наблюдается вплоть до Y125.20, однако ходят слухи о стопах следом, и прорыв выше обещает придать импульс для штурма максимумов этого года в районе Y125.85. Крупные биды остаются в районе Y124.60/50, дальнейший интерес к покупке сохраняется вблизи Y124.30 (небольшие стопы ниже) и на подходе к фигуре.

Экономисты Goldman Sachs пересмотрели свои прогнозы по ценам на алюминий на 2016-2018 годах, понизив их более чем на 20%, сославшись на переизбыток металла на мировом рынке. По их расчетам, в следующем году алюминий будет стоить в среднем $1525 за тонну, хотя ранее они прогнозировали цену в $1925 за тонну,. В 2017 году цена составит $1625 против прежнего прогноза в $2100 за тонну, а в 2018 году - $1700 против $2200 за тонну в прежних оценках. Профицит металла на мировом рынке в этот период, как ожидается, составит порядка 2,5-3 млн тонн. Сбалансированность рынка наступит не скоро, поскольку компании за пределами Китая уже провели сокращения производства в последние семь лет, тогда как китайские производители часто получают субсидии от государства.

Экономисты Goldman Sachs снизили прогноз по ценам на алюминия на ближайшие три месяца - до $1500 за тонну с $1550 за тонну, а также на полгода - до $1800 за тонну с $1900 за тонну ранее. Трехмесячные контракты на металл во вторник на LME снижались сегодня на 2,8% до $1573,5 за тонну, что является минимальным уровнем более чем за шесть лет.

Когда мировой финансовый кризис, фактически, поставил экономику многих стран на колени, Норвегии удалось выйти сухой из воды. Но вот цены на нефть упали ниже 50 долларов за баррель и началась совсем другая история. После упомянутого кризиса, в 2010 году, безработица в стране достигла максимума на уровне 3.7%. Однако снижение цен на нефть толкнуло ее к 4.3% еще в мае - это самое высокое значение как минимум за 11 лет. И эти данные не учитывают последний нисходящий виток цен на этот энергоресурс. Именно нефть, как главный катализатор роста экономики в Норвегии и главный фактор, определяющий благосостояние норвежцев, помогла экономике страны удержаться на плаву во время финансового кризиса. Однако теперь ключевой сектор терпит бедствие не хуже Титаника, а других отраслей, способных вытянуть экономику из пропасти, не наблюдается. Если правительство решится потратить деньги из своего фонда благосостояния - сейчас в нем 875 мллд. долларов - шаг будет по истине историческим. И все же, стране нужно одно из двух - или тратить то, что откладывалось на черный день, ибо он наступил, или резко сокращать фискальные расходы как раз в тот момент когда страна в них остро нуждается. Государственные расходы могут превысить доходы от продажи нефти, которые откладываются в фонд благосостояния для будущих поколений. Норвегия не планировала делать этого еще несколько десятков лет, и ни один министр финансов не хочет, чтобы его имя ассоциировалось с подобным поступком. Проблема вывода средств из фонда спровоцирует малоприятные дискуссии о том, почему Норвегия докатилась до такой жизни раньше, чем предполагалось. Возможно даже придется поменять законодательство.

Экономисты Goldman Sachs пересмотрели свои прогнозы по ценам на алюминий на 2016-2018 годах, понизив их более чем на 20%, сославшись на переизбыток металла на мировом рынке. По их расчетам, в следующем году алюминий будет стоить в среднем $1525 за тонну, хотя ранее они прогнозировали цену в $1925 за тонну,. В 2017 году цена составит $1625 против прежнего прогноза в $2100 за тонну, а в 2018 году - $1700 против $2200 за тонну в прежних оценках. Профицит металла на мировом рынке в этот период, как ожидается, составит порядка 2,5-3 млн тонн. Сбалансированность рынка наступит не скоро, поскольку компании за пределами Китая уже провели сокращения производства в последние семь лет, тогда как китайские производители часто получают субсидии от государства.

Экономисты Goldman Sachs пересмотрели свои прогнозы по ценам на алюминий на 2016-2018 годах, понизив их более чем на 20%, сославшись на переизбыток металла на мировом рынке. По их расчетам, в следующем году алюминий будет стоить в среднем $1525 за тонну, хотя ранее они прогнозировали цену в $1925 за тонну,. В 2017 году цена составит $1625 против прежнего прогноза в $2100 за тонну, а в 2018 году - $1700 против $2200 за тонну в прежних оценках. Профицит металла на мировом рынке в этот период, как ожидается, составит порядка 2,5-3 млн тонн. Сбалансированность рынка наступит не скоро, поскольку компании за пределами Китая уже провели сокращения производства в последние семь лет, тогда как китайские производители часто получают субсидии от государства. Экономисты Goldman Sachs снизили прогноз по ценам на алюминия на ближайшие три месяца - до $1500 за тонну с $1550 за тонну, а также на полгода - до $1800 за тонну с $1900 за тонну ранее. Трехмесячные контракты на металл во вторник на LME снижались сегодня на 2,8% до $1573,5 за тонну, что является минимальным уровнем более чем за шесть лет.

Экономисты Goldman Sachs снизили прогноз по ценам на алюминия на ближайшие три месяца - до $1500 за тонну с $1550 за тонну, а также на полгода - до $1800 за тонну с $1900 за тонну ранее. Трехмесячные контракты на металл во вторник на LME снижались сегодня на 2,8% до $1573,5 за тонну, что является минимальным уровнем более чем за шесть лет.